Las 15 entidades de intermediación financiera que, a febrero del 2021, presentan mejores valores del indicador de eficiencia (Costos/Ingresos) son: Banco BACC, Maguana, APAP, Promérica, Motor Crédito, BHD León, BDI, Lafise, Cibao, Banesco, Romana, Banreservas, Popular, Santa Cruz y Ademi.

Cabe recordar que, debido a las medidas de confinamiento, la mayoría de los empleados bancarios trabajaron desde sus hogares, lo cual, además de contribuir a mitigar el contagio del virus, pudo impactar el balance de manera positiva en una reducción de los costos asociados a energía eléctrica y mantenimiento de infraestructura, costos directos con el personal, menor capacitación y entrenamiento.

Sin embargo, la pandemia también aceleró las inversiones tecnológicas en las entidades, pues debieron desarrollar o ajustar sus sistemas tecnológicos para que sus empleados pudieran trabajar remotamente, conllevando inversiones importantes en materia de tecnología y seguridad de la información.

Paralelamente, las entidades debieron ajustar sus tasas de interés activas a niveles que resultaran más favorables para los préstamos de sus clientes, lo que parcialmente afectó la generación de ingresos financieros, con respecto a períodos anteriores. En adición, se evidenció un ajuste a la baja de las tasas de interés pasivas, es decir, la que pagan los bancos a sus clientes, por lo que el margen de intermediación financiera para las entidades fue relativamente menor durante el año 2020.

Igualmente, los estados financieros de las entidades bancarias revelan un aumento significativo de los gastos por provisiones con la finalidad de mitigar los impactos en el deterioro de los créditos que pudieran tener los efectos post pandemia. Al cierre del 2020, el sistema financiero registró un gasto de provisiones de RD$31,500.60 millones, superior en un 78.3% al gasto de provisiones para cartera de créditos acumulado en el 2019, que fue de RD$17,671.57 millones.

Todos estos factores, relevantes para el desempeño financiero, en gran medida debieron impactar la eficiencia de las entidades bancarias, que es el objeto de este análisis, dada su importancia en la elección de una entidad bancaria.

En el Diccionario de la Real Academia Española se define eficiencia como la “capacidad de disponer de alguien o algo para conseguir el cumplimiento adecuado de una función”. No debe confundirse con la eficacia, que la misma fuente la define como “la capacidad de lograr el efecto que se desea o se espera”.

En el criterio económico, la eficiencia es la capacidad administrativa de producir el máximo de resultados con el mínimo de recursos, energía y tiempo; es la cualidad de un sistema, mercado u organización en virtud de la cual se producen determinadas cantidades de "salidas" con el mínimo de "entradas".

En el contexto bancario se usan diversos indicadores de gestión para analizar la eficiencia de una entidad bancaria, el más usado es la relación Costos/Ingresos (Cost/Income), que mide el grado de eficiencia financiera de la institución, es decir, cuál banco genera más ingresos con el menor costo.

Este indicador relaciona los ingresos obtenidos con los gastos necesarios para conseguir dichos ingresos durante un período de tiempo determinado. La relación de eficiencia de una entidad, expresada en porcentaje, es el resultado del cociente entre los gastos de explotación y el margen bruto.

El numerador, los gastos de explotación, son aquellos en los que incurre la entidad durante el ejercicio de su actividad. Típicamente se dividen en tres grupos de gastos: gastos en personal, gastos generales y administrativos, depreciaciones y amortizaciones.

El denominador, el margen operacional bruto, está compuesto por el conjunto de los ingresos que genera una entidad bancaria en su actividad. Se obtiene de la sumatoria del margen financiero, los ingresos por comisiones de servicios netas, por comisiones de cambios de divisa netas, y otros ingresos operacionales netos.

Los resultados del indicador se expresan en porcentajes e indican que una entidad será más eficiente cuanto más bajo sea este porcentaje, ya que requiere menos “entradas” para obtener una “salida” determinada. Por ejemplo, si la razón de eficiencia es del 60% significa que, para generar 100 pesos dominicanos, la entidad necesita gastar 60.

La relación se debe evaluar tanto por el comportamiento de su numerador como por el denominador. Si el coeficiente resultante es superior al 100% se precisa de un análisis financiero más profundo de la entidad bancaria.

Los valores de referencia e interpretación de este indicador de acuerdo con los estándares internacionales son los siguientes:

| Escala | Interpretación según estándares internacionales |

| Menor al 50% | La eficiencia de la entidad es considerada muy buena |

| Entre 51% a 60% | La entidad tiene una eficiencia buena |

| Entre 61% a 70% | La eficiencia es regular |

| Entre 71% a 80% | La eficiencia tiene mucha área de mejora |

| Entre 81% a 90% | Eficiencia mala |

| Mayor al 91% | Eficiencia muy mala, se requiere de otro análisis más profundo para analizar la entidad bancaria |

¿Cuáles fueron los resultados durante la pandemia a nivel sectorial y de las entidades individuales?

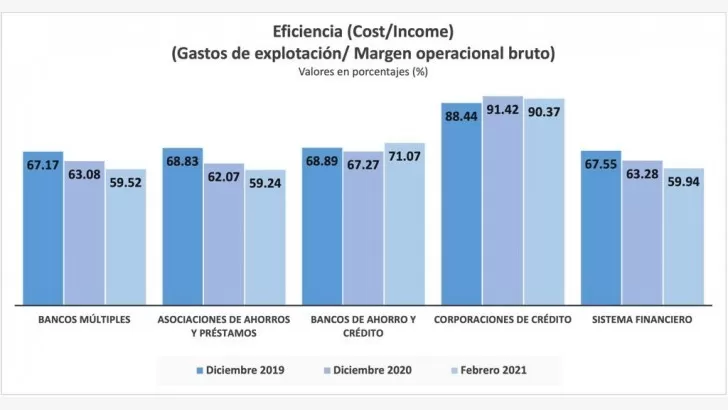

La eficiencia promedio del sistema financiero mejoró durante la pandemia en 7.61 puntos porcentuales, al pasar de 67.55% en diciembre del 2019 a 59.94% en febrero del 2021, lo que indica que, en promedio, para generar 100 pesos de ingresos se requirió un costo de RD$59.94. A mejor eficiencia, mejor rentabilidad y generación de capital para las entidades, lo que, a su vez, se refleja en una mejor solvencia y sostenibilidad financiera de las entidades.

Durante el año de la pandemia, los bancos múltiples y las asociaciones de ahorros y préstamos lograron una mejoría significativa en su eficiencia. Si comparamos los valores del indicador en diciembre del 2019 con los de febrero del 2021, verificamos una disminución de la razón de eficiencia de 7.65 puntos porcentuales para los bancos múltiples y de 9.59 puntos porcentuales para las asociaciones de ahorros y préstamos, respectivamente, lo cual revela también el buen manejo en la gestión administrativa y optimización financiera en el período de análisis.

Sin embargo, está mejora no se observa para los subsectores de los bancos de ahorro y crédito y corporaciones de crédito que, a nivel agregado, mantuvieron su indicador de eficiencia relativamente igual, con un deterioro de apenas 2 puntos porcentuales, lo que podría explicarse por los elementos planteados al inicio de este artículo.

A nivel individual, en cada uno de los subsectores o grupos de entidades, se observan diferencias en cuanto a la evolución del indicador de eficiencia, unas presentaron cambios más significativos que otras y, en otros casos, el efecto fue casi nulo, según la capacidad y los recursos con que contaban las entidades para enfrentar los diversos retos que trajo la pandemia.

En particular, durante el período de análisis, un total de 25 entidades bancarias mejoraron su eficiencia, mientras en 19 se observó una desmejora, y 4 lograron mantener el indicador relativamente estable.

No hay comentarios:

Publicar un comentario